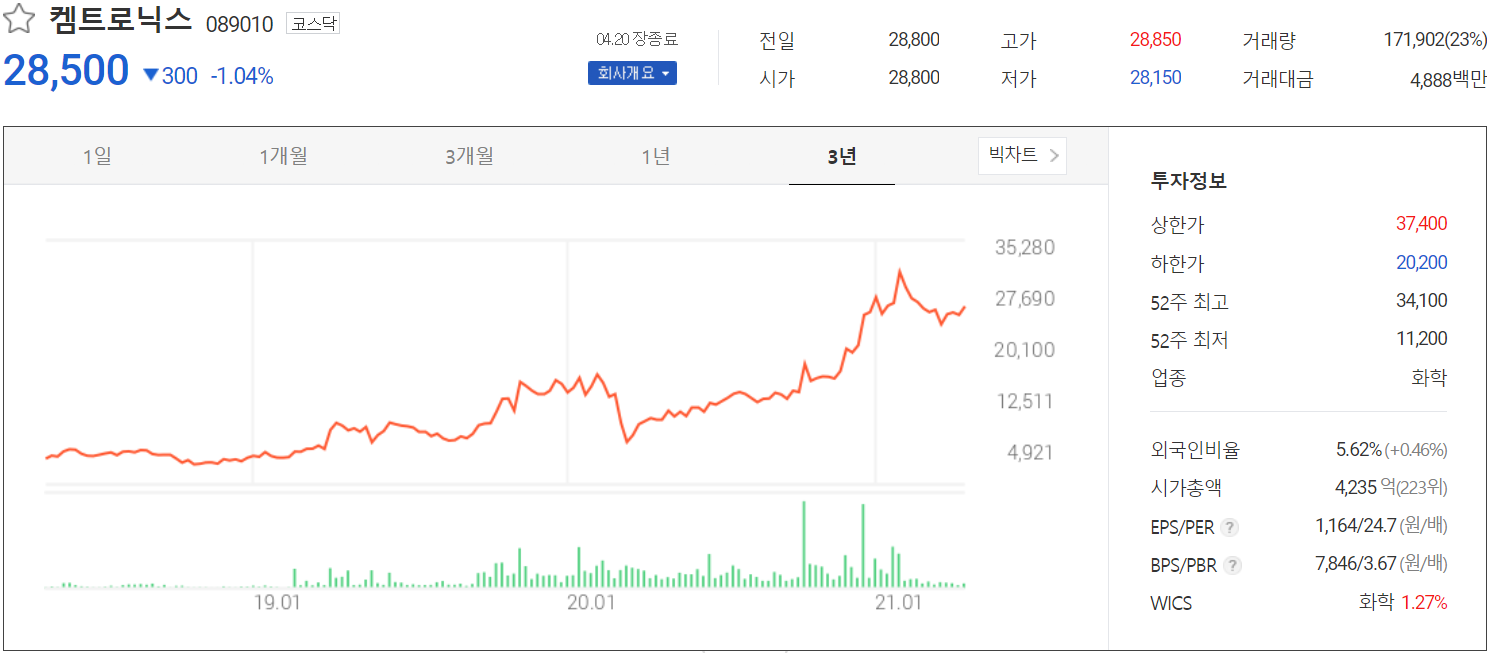

켐트로닉스 개요 (시가:4,056억원 / 주가:27,300원)

ㅇ원가 부담 감소로 순이익 증가-이 회사는 1997년 4월 1일 쿄신 화학으로 설립되어 2000년 11월 켐토로닉스에 상호를 변경하고 2007년 1월 17일 코스닥 시장에 상장된다. 이 회사의 연결 대상 종속 회사는 총 11개로 넥스비ー, WITS VINA Co.Ltd, 비욘도 아이가 2020년에 신규 연결된다. 이 회사는 무선 충전과 자동 운전 사업의 전자 부품을 공급하는 전자 부품 사업과 전자용, 공업용 케미칼을 생산 및 부식하는 화학 사업 사업 부문으로 나뉜다.-2021년 9월의 전년 동기 대비 연결 기준 매출액은 4.1%, 영업 이익은 67.3%증가, 당기 순이익은 117.1%증가. 비용의 증가 폭이 확대했으나 매출 증가와 원가율 감소에 따른 영업 이익과 당기 순이익은 함께 증가. 이 회사는 주요 파트너인 통징세미켐, LG화학 동우화잉켐, KCC및 삼화 페인트 등 글로벌 기업에 케미칼 제품 및 상품을 안정적으로 공급하면서 시장 확대에 힘쓰고 있다. 차트

작년 한 해 상승세를 타다가 올해부터 박스권에 진입했다. 올해는 이런 차트가 많은 것 같아. 1년 정도 이렇게 박스권에 갇혀 있으면 상승하려는 힘이 많이 응축돼 있지 않을까 기대도 해본다.

인기글

주급 차트

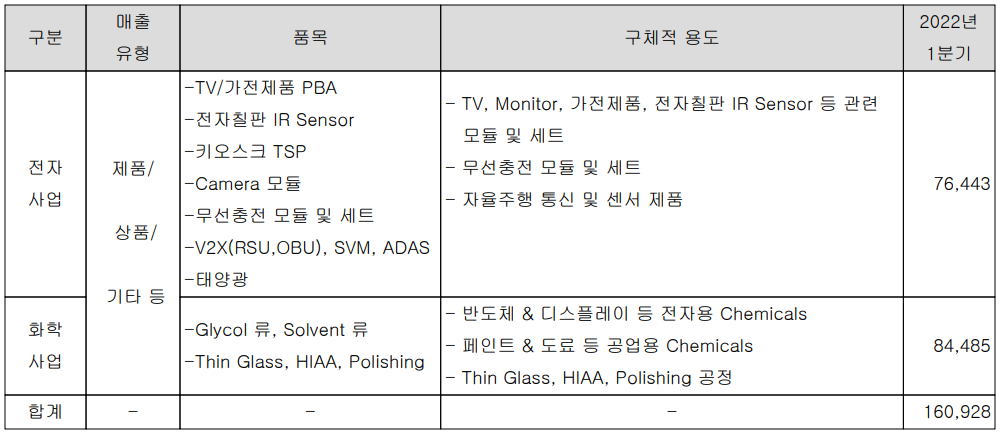

사업 내용

주요제품 매출구성

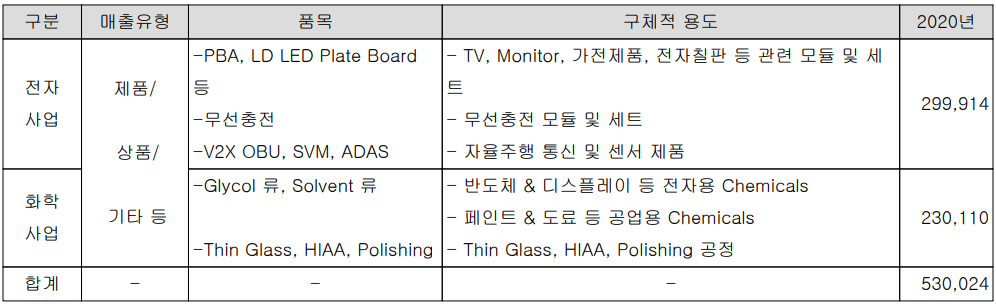

사업부문 (단위: 백만원)

[전자 사업_전자 부품 사업 부문]전자 부품 사업은 TV, Monitor, 세탁기, 냉장고, 건조기 등 디스플레이 및 가전 제품 전방 산업과 밀접한 관련성이 있으며 주로 Function PBA(PCB Board Assembly), LD(Local Dimming)LED Plate Board등을 개발해서 생산.삼성 전자 프리미엄 4K, 8KQLED텔레비전에 적용되는 당사의 LD LED Plate Board및 PBA의 수요가 꾸준히 증가하고 있습니다. 삼성 전자의 외주화 흐름에 발맞추, 당사는 텔레비전에 적용되는 통합 모듈(PBA모듈+Wi-Fi모듈+Blue tooth모듈)MainBoard등의 신규 아이템을 지속적으로 개발 및 생산.전자 부품 사업은 꾸준한 기술 개발과 비용 삭감을 통해서, 텔레비전 PBA분야에서 국내 시장 점유율 1위를 고수. 꾸준한 개발과 제조 경쟁력을 바탕으로, 텔레비전용 PBA에서 LED모듈 통합 모듈, MainBoard등으로 모듈만 아니라 OCB(셋 톱 박스), 전자 칠판 같은 세트에서 텔레비전 관련 제품 다각화를 도모한다.텔레비전 이외에 건조기, 청소기, 세탁기, 공기 청정기 전자 레인지, 정수기, 후드 등 다양한 생활 가전 제품 군에도 PBA모듈에서 DisplayBoard에 아이템을 확대.전자 부품 사업은 켐토로비나(베트남 호치민 법인)을 기반으로 전방 산업인 IT및 가전 제품용 외주화에 보조를 맞추어 생산 캐파를 확대하고 인건비, 물류비, 원자재비 등 글로벌 제조 경쟁력을 지속적으로 강화한다.[전자 사업_무선 충전 사업 부문]무선 충전 사업은 스마트 폰 및 전장에 들어가송신용 무선 충전 모듈 및 세트를 개발 및 생산. 무선 충전 시장은 모바일(스마트 폰, 태블릿 PC, 무선 이어폰, 스마트 워치 등)분야에 현저하게 적용되고 있으며, 가전 제품, 자동차로 적용 범위가 확대되고 있다.당사는 스마트 폰과 전장용 무선 충전기에 제품을 주로 적용. 스마트 폰은 현재 갤럭시 시리즈 프리미엄 폰을 중심으로 적용되지만 앞 중 저가 폰으로 확대 적용할 가능성도 있어 전장용 무선 충전 적용 모델도 점차 확대되는 추세이다. 애플에 이어삼성 전자도 2021년에 발매된 프리미엄 스마트 폰(갤럭시 S21)에 기본 구성품으로 제공하는 유선 충전 어댑터의 판매를 시작했다. 또 경박 단소, 비용 절감 등의 이유로 애플이 이어폰 단자를 삭제한 데 이어 올해 하반기에 iPhone유선 충전 단자가 제거될 것으로 전망된다. 애플이 이렇게 충전 포트를 제거하기 시작하면 이런 형태가 업계 표준이 될 가능성이 높아 점차 무선 충전 시장의 수요도 늘어날 것으로 기대된다.시장 조사 회사 리서치 앤 마켓의 보고서에 따르면 2016년 3조 8000억원 규모였던 무선 충전 시장은 모바일 기기와 전기 자동차의 무선 충전 인프라의 확대로 2025년까지 꾸준히 성장하면서 18조원 시장을 달성할 것으로 추정된다.당사의 스마트 폰의 주요 고객 회사는 삼성 전자가 스마트 폰 송신용 무선 충전 시장 점유율은 80-90%를 차지하며 수신용 무선 충전 시장 점유율은 30-40%정도의 입지를 확보.전장용 중심으로 현대 기아 자동차, 르노 삼성 자동차, 쌍용 자동차, GM, Honda, Volvo등 고객 다각화를 이루고 있어 향후 무선 충전 전장의 매출도 늘어날 것으로 기대하고 있다.[전자 사업_자동 운전 사업 부문]V2X(Vehicle to Everything)통신 기술은 자동 운전 및 커넥티드 카 환경에서 핵심 기술인 차량이 도로를 주행하면서 도로 인프라 및 다른 차량과 지속적으로 상호 통신하고 교통 정보, 차량 접근, 추돌의 가능성 등 각종 유용한 정보를 교환할 수 있도록 지원하는 기술.

V2X 기술

자동 운전 차가 도로를 달리느라 교통 상황과 주변 시설, 차량 간의 정보 공유 등 다방면의 정보가 필요하지만 이런 환경 때문에 필요한 것이 차세대 지능형 교통 시스템(C-ITS). 국토부는 그동안 시범 사업과 실증 사업만 해왔으나, 2021년부터 본 사업을 시작, 2025년까지 전국 고속 도로 및 국도에 CITS구축을 계획하고 있다. 국토부가 추진하는 한국 뉴딜 정책으로 2025년까지 전국 고속 도로, 국도 V2XRSU을 설치할 계획이며 이와 관련해서 켐토로닉스도 적극적으로 CITS V2X인프라 사업에 참여할 예정이다.당사는 21년 3월 V2X단말에 대한 한국 지능형 교통 체계 협회 C-ITS인증을 취득하고 정부 C-ITS본 사업 진출 준비를 본격화. 한국 지능형 교통 체계 협회 C-ITS인증은 하드웨어·소프트웨어·어플리케이션·실차 시험 등 관련 기술력 전반에 대한 엄격한 평가를 통과한 제품에 부여.

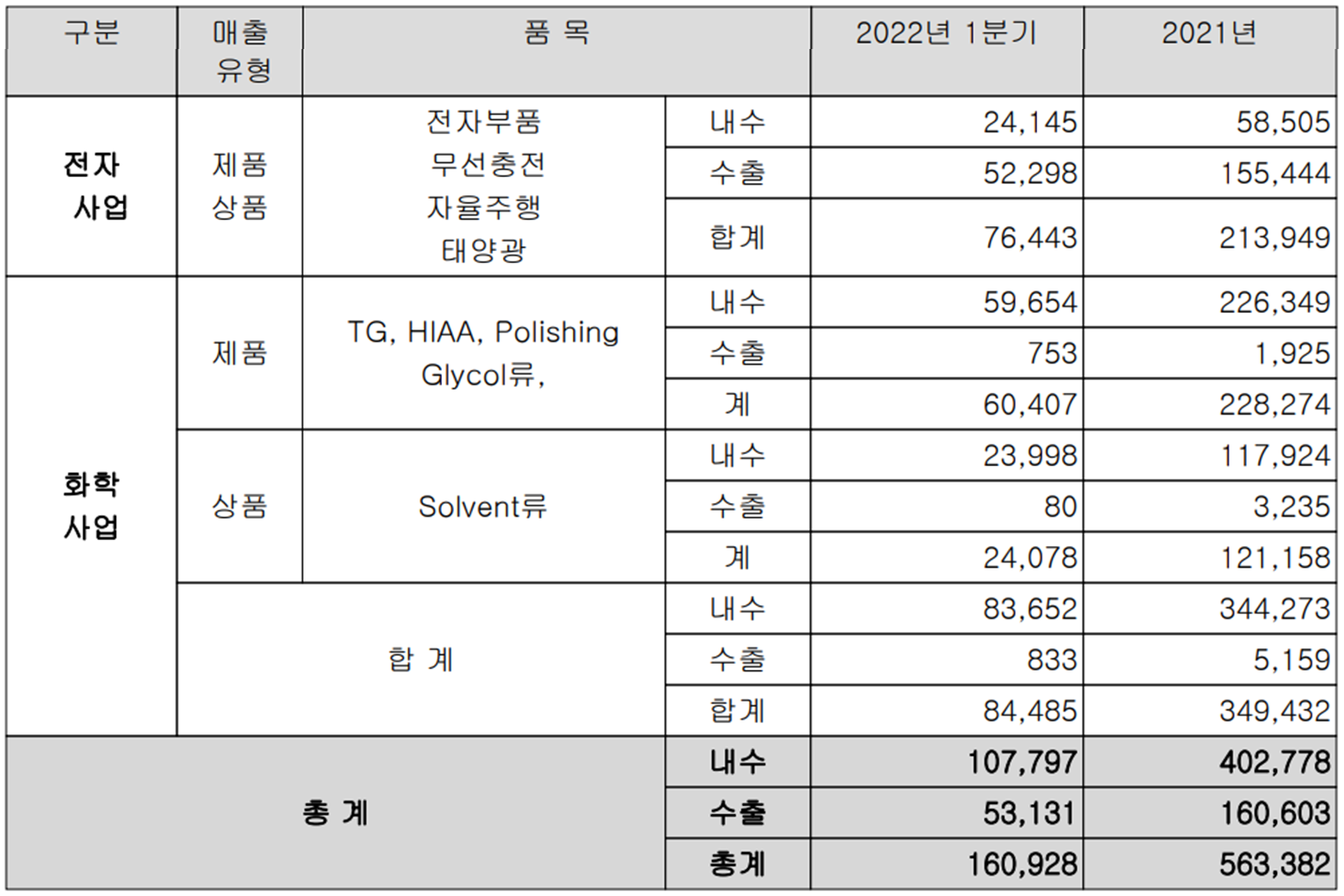

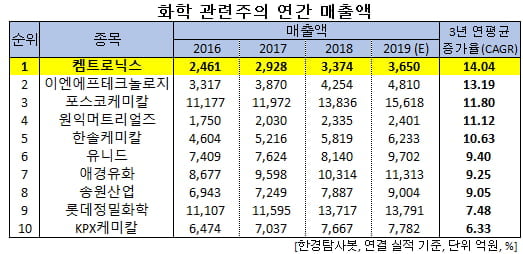

캠트로닉스 V2X주요제품캠트로닉스 V2X주요제품캠트로닉스 자율주행센서 관련 주요 제품[화학 사업_케미칼 사업 부문]케미칼 사업은 전자급 Solvent/반도체용 Monomer/디스플레이용 Polymer관련 합성 원재료인 전자용 케미칼과 페인트 원재료인 공업용 케미칼에 분류. 특히 전자 재료 연구소에서는 IME, Momer, Polymer, 폴더블 폰용액 경도 기능성 코팅 용액, PMA등 다양한 전자 재료 ITEM을 개발 및 양산. 화학 전방 산업의 하나인 반도체 업황은 향후 성장성이 증가할 것으로 전망되면서 당사 화학 사업의 혜택이 기대된다.주요 파트너인 통징세미켐, LG화학 동우화잉켐, KCC및 삼화 페인트 등 글로벌 기업에 케미칼 제품 및 상품을 안정적으로 공급했으며 최근 신규 전자 재료 시장의 과열 경쟁 속에서 고객과의 지속적인 협력을 통해서 전자 재료 화학의 시장 점유율을 확대.화학사업_화학사업부문[화학 사업_디스플레이 사업 부문]디스플레이 사업은 지난해에 이어올해도 지속적 성장을 보일 것으로 예상된다. 2020년부터 본격 시작된 Digital정밀 Cutting(HIAA1)을 통해서 카메라를 삽입하려 하고 에칭 수요도 꾸준히 증가했으며 HIAA적용 전 공정에 Polishing진행에 의한 디스플레이 사업은 지속적으로 성장할 것으로 기대된다. 또 OLED패널의 원가가 LCD대비 경쟁력이 생기고 노트북에 OLED디스플레이의 채용 수요가 급성장하면서 최근 노트북용 에칭 수요도 증가하고 내년에도 성장세가 이어질 것으로 보인다. 디스플레이 사업은 막대한 설비 투자, 연구 개발비, 생산 및 품질 관리에 대한 경험을 요구하는 진입 장벽이 높아 국내 에칭 시장 점유율 1위를 구축. 에칭 공정은 스마트 폰, 태블릿 PC, Note book, Curve dMonitor등 소형부터 중형 제품까지 다양하게 적용. 당사는 LCD뿐 아니라 RigidOLED의 에칭 공정을 모두 진행.화학사업_ 디스플레이 사업부문뉴스의 현상켐토로닉스의 영업 부문은 크게 화학 사업과 전자 사업으로 구분. 올해 제3분기 기준 매출 비중은 화학 사업 62%(2491억원), 전자 사업 38%(1529억원). 지난해 매출 비중은 전자 사업 56%(2991억원), 화학 사업 43%(2301억원). 올해 전자 사업이 둔화되고 화학 사업이 약진하는 역전.화학 사업은 다시 케미칼 사업과 디스플레이 사업으로 구분. 케미칼 사업은 페인트, 페인트에 들어가공업용 케미칼과 반도체·디스플레이에 들어가는 전자 재료 케미칼을 개발·제조·판매. 디스플레이 사업은 모바일·모니터·노트북용 경성(Rigid)OLED디스플레이 글라스(Glass)을 얇게 깎아 내는 에칭 공정과 스크래치 부분 잔을 연마하는 연마.(Polishing)공정 등을 진행한다.올해 케미칼 사업과 디스플레이 사업이 한결같이 성장. 케미칼 사업은 원자재 가격 상승에 따른 제품 판매 가격이 상승하는 매출이 증가. 디스플레이 사업은 중국에서 노트북의 OLED에칭 수요가 늘면서 공정 라인 가동률 증가. 켐토로닉스은 국내 에칭 시장 점유율 1위 업체.케미칼 사업은 상반기에 원자재를 확보하고 가격 상승 효과를 누린다.전자 사업은 베트남의 생산 공장이 정상적으로 가동하지 못하고 매출 감소. 올해 제3분기의 전자 사업의 매출액은 전년 동기 대비 32%감소의 1529억원. 법인세 비용 차감 전 이익은 3억원.전자 사업은 3개 분야로 세분된다. △ TV모니터 등에 탑재하는 모듈을 생산·판매하는 전자 부품 사업 △ 스마트 폰, 전장에 탑재하는 송신용 무선 충전 모듈·세트를 개발·생산하는 무선 충전 사업 △ 자동 운전 통신·센서 기술을 개발하는 자동 운전 사업.생산 기지는 베트남으로 구축. COVID-19확산으로 베트남 정부가 봉쇄 조치를 취해공장 가동률이 40~50%대로 축소. 베트남 공장 가동률이 떨어지고 전자 사업의 매출이 감소할 수밖에 없는 상황이다. 다시 생산량을 늘리고 비용을 줄이고 전자 사업의 실적을 개선할 예정.켐토로닉스은 정부의 “차세대 지능형 교통 체계”(C-ITS)사업 재개에 따른 자동 운전 상용화 최대 수혜주로 주목할 필요가 있어 주가 전망에 긍정적이다. 정부는 온 2027년까지 자동 운전 상용화에 총 1조 974억원을 투입하고 하반기부터 C-ITS구축 계획. 켐토로닉스은 V2X(자동차에서 모든 것에 이르는)하드웨어 입찰 후보 1위로 혜택이 기대된다.정부는 2024년 세계 최초의 수준 4자동 운전 상용화를 선언한 뒤 하반기부터 C-ITS사업이 본격화할 예정이다. 통신 기반에서는 DSRC(무선 랜 기반)과 LTE-V2X(이동 통신 기반)이 동시에 진행될 예정이다. 켐토로닉스은 이들 기술을 모두 보유하는 업체에서 하드웨어는 물론, 카메라 센서와 선진 운전 지원 시스템(ADAS)기술까지 보유한 자동 운전 토탈 솔루션 업체.켐토로닉스은 실증 사업의 레퍼런스가 화려하고, C-ITS입찰 후보 1위. 기존 사업의 안정적인 확장과 함께 자동 운전 사업의 본격화로 이 회사는 2021년에 사상 최대 실적을 달성할 전망.자동 운전의 상용화가 진행되면서 제3분기에서 C-ITS용 RSU(노변 기지국)OBU(차량 단말기)의 수주가 본격화할 예정이다. OBU는 자동 운전 상용화 때 글로벌 5000~6000만대의 시장 규모가 형성될 전망이다.자동 운전 외에 본업도 사업 전망이 긍정적이다. 삼성 전자는 올해 총 1000만대의 QLED텔레비전을 판매할 계획이라고 발표하고 이를 받고 하반기의 QLED텔레비전 출하량은 상반기 대비 50%이상 증가할 예정이다. 삼성 전자에 납품하는 인쇄 회로 기판(PBA)과 통합 모듈 점유율은 각각 60%, 50%로 추정되어 출하량 증가에 따른 직접적인 수혜가 예상된다.이외에도 무선 충전 사업부 또한 제3분기의 디바이스 성수기를 맞아 성장이 예상됐고, 화학 산업 전반에서 공급 부족 현상이 계속되면서 판매 가격 상승에 따른 수익성 개선 효과를 누리고 긍정적인 결과를 얻었다.또 PMA(프로필렌 글리콜 모노 메틸 에테르 초산)의 국산화에 따른 수혜가 예상. PMA는 최고급 페인트, 반도체 및 디스플레이의 필수 공정에 사용되지만, 전량 수입에 의존. 이에 켐토로닉스는 삼성 전자와 삼성 SDI의 납품을 목표로 하반기에 PMA설비를 증설하고 1년 안에 양산을 시작할 것으로 예상되고 혜택이 클 것이다. 실적전자사업 부문 실적 부진에도 불구하고 3분기 영업이익이 작전 전 분기 영업이익을 웃돌았다. 대단한 호실적이 아닐까? 그래도 주가는 보합세다. 기대감이 컸을까. ROE도 역대급인데.부채비율이 좀 오버다. 유보율은 양호. 만약을 위해 확인해보니 유동비율이 매년 100%를 넘지 못한다. 멋이 없다. 그래도 이자보상배율이 충분해서 다행이라고 생각하지만 재무구조를 개선할 필요가 있어 보인다.실적 분석3분기 영업활동 현금흐름이 마이너스다. 원인을 보면 재고자산 증가가 한몫한 것으로 보인다. 원자재 가격 상승에 대비한 케미컬 사업의 재고 자산이 아닌지 신중하게 추측해본다.현금 흐름결론(화학사업흐름이 좋고 자율주행성장, 반도체호황, PMA증설, UTG..너무 많다)스마트 폰뿐만 아니라 태블릿 PC, 노트북 등 OLED채용 확대로 화학 사업 분야는 내년에도 좋다고 예상되는 가운데 점점 자동 운전 사업에 대한 본격화로 기대가 높아지고 있다. 자동 운전의 핵심 기술인 V2X통신과 전장 기술의 융합을 통한 자동 운전 토탈 솔루션의 기초를 마련, 한국판 뉴딜의 완전 자동 운전 차 상용화의 핵심 목표 달성을 위해서, 2021년 하반기부터 고속 도로와 국도 RSU발주가 본격화한다. 즐거운 부분이다.또 전술하지 않았으나, 이하의 기사 내용을 보면 켐토로닉스의 UTG개발에 관한 내용도 나온다. 1년 이상 기사 만큼 어느 정도 진행 사항이 있지 않으냐며 기대되는 부분이기도 하다.전량 수입에 의존하던 PMA 증설을 통해 내년부터 양산될 예정. 또 내년 반도체 산업의 호황을 많은 사람들이 예상하고 있다. 이미 기정사실화. 게다가 켐트로닉스는 식각 1위 업체. 어떤 형태로든 혜택을 받을 수밖에 없을 것으로 보인다. 기대 이슈가 너무 많아.